为什么选择Firstrade

自 1985 年以来,始终以创新的交易技术、研究与分析、教育资源及客户服务为先。

强大的平台

我们提供可自由客制化的交易平台让您可以直接从您的电脑, iPad或 手机管理多个账户和投资产品。

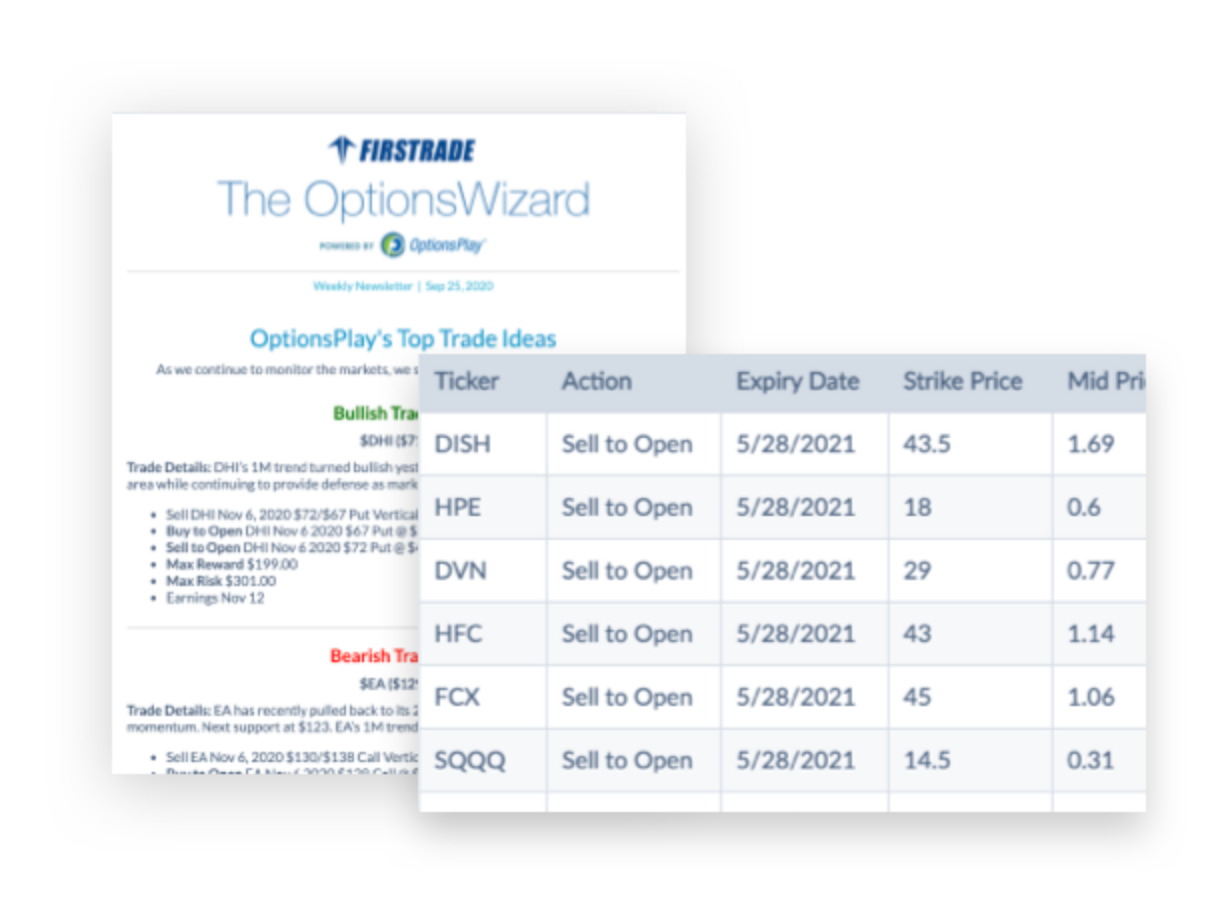

进阶投资者可以使用我们的专业级期权分析工具OptionsWizard解锁投资机会。

探索交易点子

通过晨星、期权极客、Briefing.com、Zacks等平台提供的实时新闻和专业研究发现投资机会。

- 阅读分析报告并查看企业财报公布日。

- 浏览即将上市的首次公开募股(IPO)。

- 获取每日看涨和看跌交易点子以及每周收入报告。

- 根据市场趋势提供的即时期权策略。

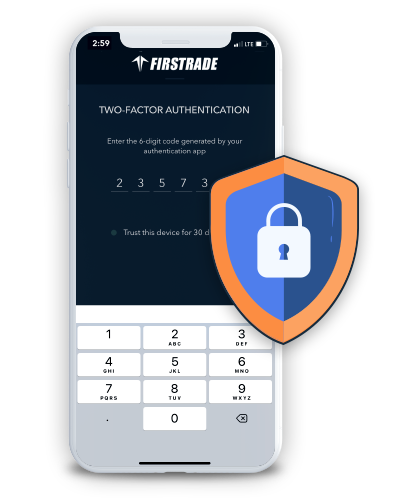

双重身份验证(2FA)

为您的账户添加额外的安全保护。

账户安全保障

您的账户享有 SIPC 提供的 50 万美元基本保险,并额外享有总和高达 3,750 万美元的附加保险。Firstrade 拥有超过 37 年的投资服务经验,并且是 FINRA 和 SIPC 的成员。

延长时段交易

根据市场新闻进行延长交易时段的操作,交易时段为美东时间周一至周五的上午8点至晚上8点,以及周日至周五的夜盘交易时段,时间为晚上8点至凌晨4点。

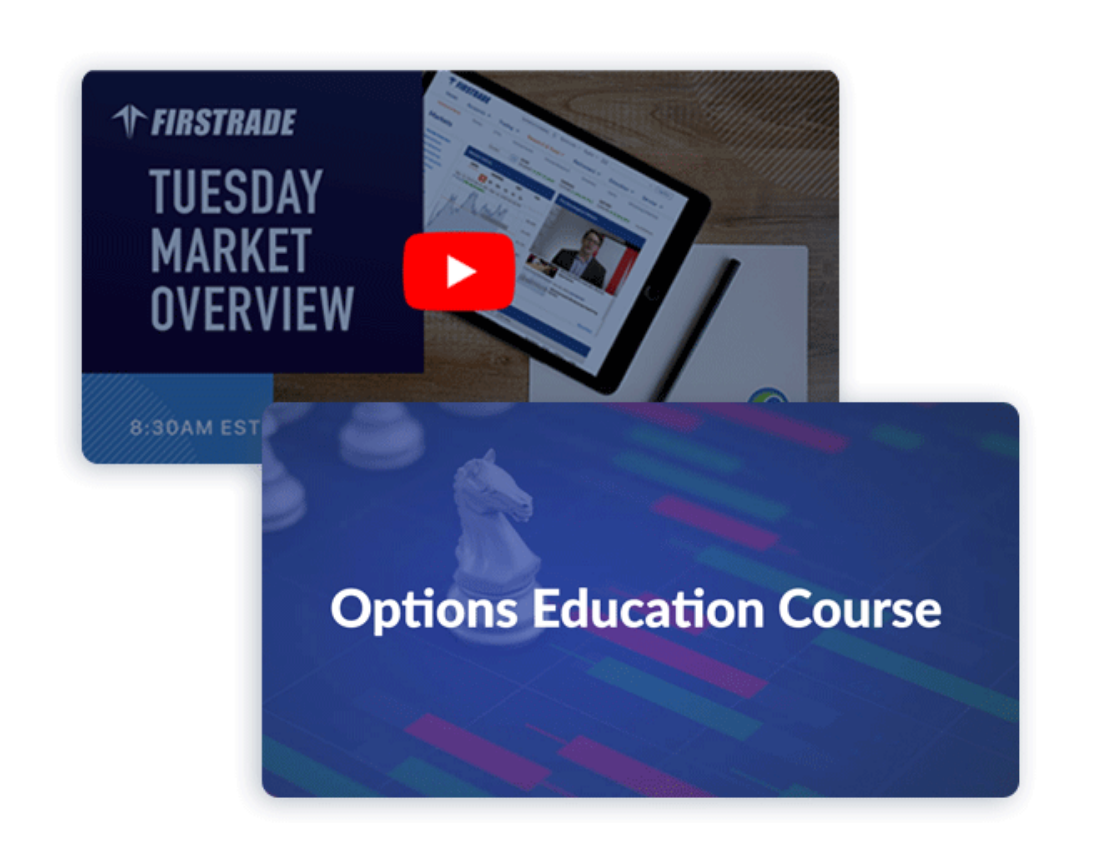

更聪明的投资

无论您是初学者或是专业期权交易者,Firstrade提供您丰富的资源与工具,让您的期权交易知识更上一阶层。

- 针对初学者及有经验交易者,提供免费期权交易课程

- 完善的期权策略影片库,让您立即开始自学课程

- 线上直播期权课程,观看专业讲师演示期权策略