為什麼選擇Firstrade

自 1985 年以來,始終以創新的交易技術、研究與分析、教育資源及客戶服務為先。

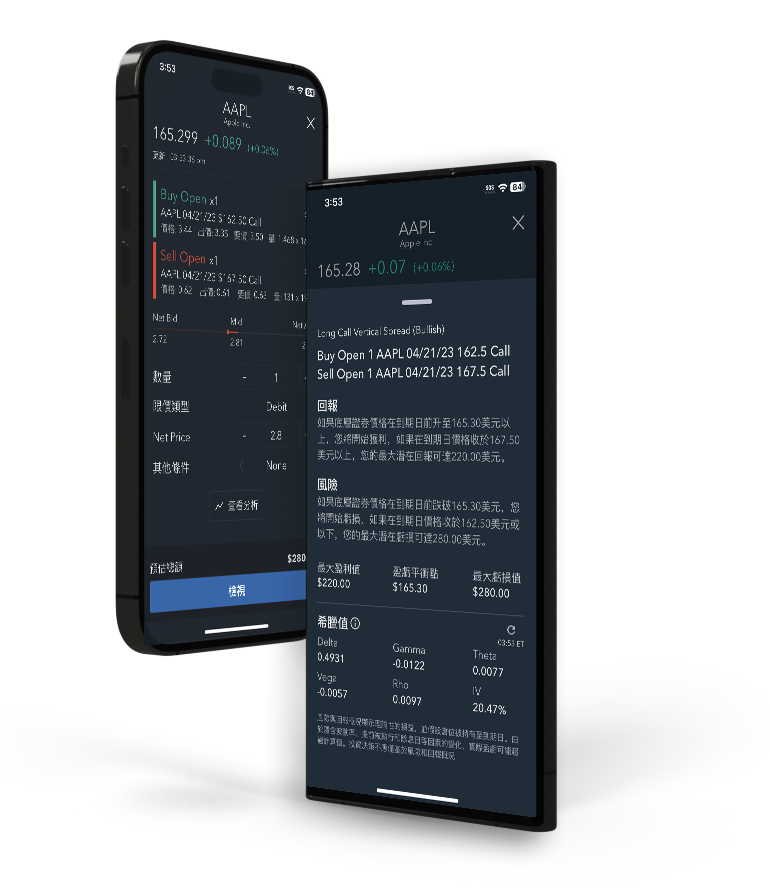

強大的平台

我們提供可自由客製化的交易平台讓您可以直接從您的電腦, iPad或 手機管理多個賬戶和投資產品。

進階投資者可以使用我們的專業級期權分析工具OptionsWizard解鎖投資機會。

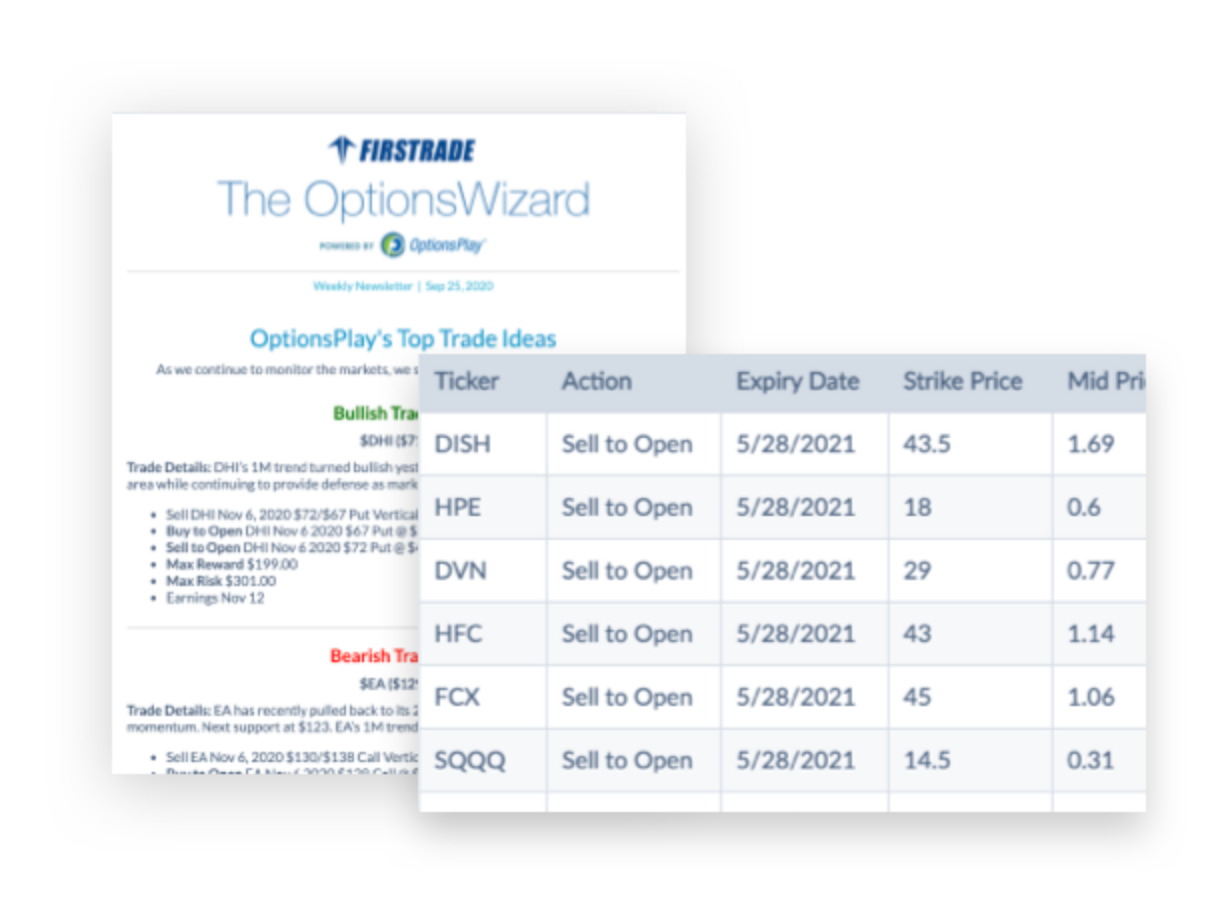

探索交易點子

通過晨星、期權極客、Briefing.com、Zacks等平台提供的實時新聞和專業研究發現投資機會。

- 閱讀分析報告並查看企業財報公布日。

- 瀏覽即將上市的首次公開募股(IPO)。

- 獲取每日看漲和看跌交易點子以及每週收入報告。

- 根據市場趨勢提供的即時期權策略。

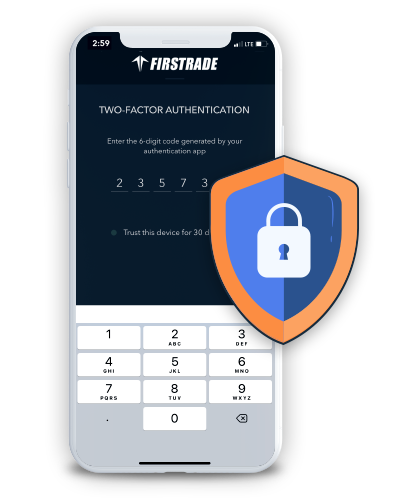

雙重身份驗證(2FA)

為您的賬戶添加額外的安全保護。

賬戶安全保障

您的賬戶享有 SIPC 提供的 50 萬美元基本保險,並額外享有總和高達 3,750 萬美元的附加保險。Firstrade 擁有超過 37 年的投資服務經驗,並且是 FINRA 和 SIPC 的成員。

延長時段交易

根據市場新聞進行延長交易時段的操作,交易時段為美東時間週一至週五的上午8點至晚上8點,以及週日至週五的夜盤交易時段,時間為晚上8點至凌晨4點。

更聰明的投資

無論您是初學者或是專業期權交易者,Firstrade提供您豐富的資源與工具,讓您的期權交易知識更上一階層。

- 針對初學者及有經驗交易者,提供免費期權交易課程

- 完善的期權策略影片庫,讓您立即開始自學課程

- 線上直播期權課程,觀看專業講師演示期權策略

客戶支持

期權交易 最佳選擇

2024

手機交易App | 研究工具

2025